政策资讯

中保协:保障性产品将成为下个互联网保险爆发窗口

细分来看,公司方面,银行系保险公司保费规模领跑,健康险公司增速靠前,且第三方平台聚合资源优势明显。而在产品结构方面,理财型产品不断下降,年金保险势头迅猛,意外险发展潜力巨大,健康险节节攀升。值得关注的是,对于未来趋势,中保协指出,保障性产品将成为下个互联网保险“爆发窗口”。

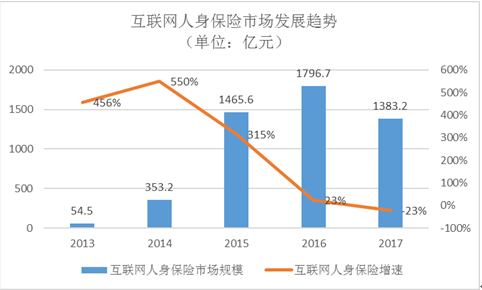

总体来看,中保协指出,“2017年互联网人身保险市场规模发展势头放缓”,全年累计实现规模保费1383.2亿元,同比下滑23%。值得关注的是,相比2013-2015年间三位数的高速增长,以及2016年保费增速放缓且逐月下降的趋势,去年保费增速出现近年以来的首次负增长。

从承保件数看,2017年全年承保件数排名前10位的公司分别为国寿股份、平安养老、君龙人寿、德华安顾人寿、阳光人寿、太保寿险、太平养老、人保寿险、新华保险(46.570, 0.66, 1.44%)、合众人寿,累计实现承保件数3.2亿件,占互联网人身保险总承保件数的90.4%。

第三方平台聚合资源优势明显,占保费规模八成以上

细分来看,去年全年通过第三方渠道实现规模保费1229.8亿元,占互联网人身保险保费的88.9%,同比减少6.3个百分点。2017年全年通过官网所实现的规模保费为153.4亿元,占互联网人身保险保费的比重增至11.1%,首次突破10%,较去年同期大幅增长77.3%。

综合来看,目前互联网人身保险的渠道结构仍旧呈现以第三方平台为主、自建官网为辅的发展格局。消费者通过保险公司官网投保比例提升,传统寿险公司积极布局自营官网以及更多有竞争力的产品出现,自营官网的发展态势及增长速度迅猛,而各家公司在自运营方面的能力提升。

从产品结构方面来看,去年互联网人寿保险实现规模保费收入799.6亿元,占规模保费57.7%,依旧为互联网人身保险业务的主力险种,但中保协指出“在互联网人身保险总保费中的占比大幅下降。”

蓝鲸财经查看报告发现,互联网人身保险各险种中,互联网寿险共实现规模保费799.6亿元,同比减少694.5亿元,降幅46.5%,占互联网人身保险总保费的57.8%,较去年同期占比下降25.4个百分点。其中,包括万能险和投连险在内的理财型业务保费合计296.6亿元,较去年同期大幅减少880亿,降幅74.8%,占互联网人身保险保费的比例21.4%,较去年同期占比下降44.1%。

同时,互联网健康保险也迅猛发展,共实现规模保费58.9亿元,同比增长85.5%,在人身保险总保费规模中的占比上升至4.3%,较去年同期占比增长2.5%。